زنجیره تأمین لیتیوم؛ چالش ژئوپلیتیکی انرژی آینده

وقتی فلزی سبک سرنوشت خودروهای برقی، شبکههای انرژی و سیاست جهانی را رقم میزند

در نظر آورید در جادهای کوهستانی رانندگی میکنید، پشت فرمان یک خودروی برقی که با سکوت نرم و روان حرکت میکند. کیلومترها بدون توقف پیش میروید و با خود فکر میکنید چه تفاوتی با دوران بنزینسوزهای پر سر و صدا! اما آنچه در پس این آسایش نهفته است، تنها به فناوری موتور یا طراحی آیندهنگرانه خودرو برنمیگردد. راز این تحول در مادهای است که شاید در زندگی روزمرهتان هیچگاه مستقیماً ندیده باشید: لیتیوم (Lithium).

لیتیوم، فلزی سبکتر از آب و واکنشپذیر که زمانی بیشتر در کتابهای شیمی به چشم میآمد، امروز به ستون فقرات انقلاب انرژی سبز بدل شده است. از باتریهای گوشیهای هوشمند گرفته تا خودروهای برقی و حتی ذخیرهسازهای عظیم انرژی خورشیدی و بادی، همه به لیتیوم وابستهاند. این وابستگی باعث شده است که زنجیره تأمین آن به موضوعی فراتر از اقتصاد ساده تبدیل شود: چالشی ژئوپلیتیکی که میتواند آینده روابط بینالملل و امنیت انرژی را شکل دهد.

این ماده اکنون همان نقشی را دارد که نفت در قرن بیستم بازی میکرد. هر کشوری که منابع لیتیوم بیشتری داشته باشد یا کنترل مسیرهای تأمین آن را در دست گیرد، میتواند معادلات جهانی را تغییر دهد. همانگونه که جنگها، اتحادها و اقتصاد جهانی برای طلای سیاه بازتعریف شد، امروز رقابت تازهای حول «طلای سفید» آغاز شده است. این مقاله به بررسی زنجیره تأمین لیتیوم، بازیگران اصلی، چالشهای محیطزیستی و سیاسی، و چشمانداز آینده این فلز استراتژیک میپردازد.

۱- لیتیوم؛ فلزی کوچک با نقشی بزرگ در انقلاب انرژی

لیتیوم (Lithium) سومین عنصر جدول تناوبی و سبکترین فلز شناختهشده است. ویژگیهای شیمیایی خاص آن، بهویژه توانایی بالای ذخیره و آزادسازی الکترونها، سبب شده که در ساخت باتریهای قابل شارژ نقشی بیبدیل ایفا کند. این باتریها از گوشیهای هوشمند و لپتاپ گرفته تا خودروهای برقی و سامانههای ذخیره انرژی در مقیاس نیروگاهی بهکار میروند.

آنچه لیتیوم را متمایز میکند، تراکم انرژی بالا و وزن اندک آن است. باتریهای مبتنی بر این فلز نهتنها سبکترند بلکه توانایی شارژ سریعتر و چرخه عمر طولانیتری دارند. همین مزایا باعث شده فناوریهای مبتنی بر انرژی پاک، بهویژه خودروهای برقی، بدون لیتیوم تقریباً غیرممکن باشند.

اما داستان لیتیوم فراتر از ویژگیهای علمی است. با رشد انفجاری تقاضا برای انرژی سبز، این فلز به کالایی راهبردی بدل شده است. اکنون هر تصمیم سرمایهگذاری یا هر بحران ژئوپلیتیکی در کشورهای دارای ذخایر میتواند تأثیری مستقیم بر صنایع و حتی بازارهای جهانی داشته باشد. به همین دلیل، لیتیوم از یک عنصر ساده شیمیایی به ابزاری ژئوپلیتیکی با اهمیت جهانی ارتقا یافته است.

۲- مثلث لیتیوم؛ قلب منابع جهان

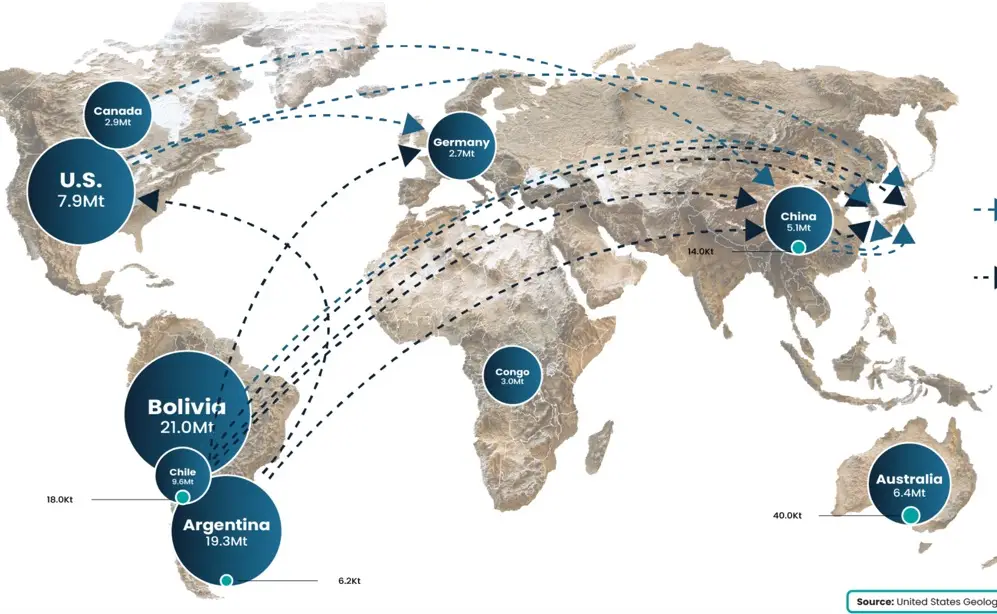

بیشتر ذخایر لیتیوم جهان در منطقهای موسوم به مثلث لیتیوم (Lithium Triangle) قرار دارد که شامل آرژانتین، بولیوی و شیلی است. این سه کشور مجموعاً نزدیک به ۶۰ درصد ذخایر شناختهشده لیتیوم جهان را در اختیار دارند. معادن عمدتاً در شورهزارها (Salt Flats) و دریاچههای نمکی قرار گرفتهاند که از تبخیر محلولهای شور، لیتیوم استخراج میشود.

شیلی یکی از بزرگترین تولیدکنندگان لیتیوم جهان است و شرکتهای چندملیتی سرمایهگذاریهای عظیمی در آن انجام دادهاند. آرژانتین نیز با سیاستهای بازتر در سالهای اخیر توانسته سرمایهگذاران خارجی را جذب کند. اما بولیوی، با داشتن بزرگترین ذخیره شناختهشده در جهان (شورهزار سالار دو اویونی)، به دلیل مشکلات زیرساختی و سیاسی، نتوانسته از پتانسیل عظیم خود بهرهبرداری کامل کند.

این تمرکز جغرافیایی، زنجیره تأمین لیتیوم را آسیبپذیر کرده است. هر بحران سیاسی یا تصمیم دولتی در این سه کشور میتواند عرضه جهانی را مختل کند. همانطور که خاورمیانه در قرن گذشته نقطه تمرکز نفت بود، مثلث لیتیوم اکنون برای آینده انرژی جهان اهمیتی مشابه پیدا کرده است.

۳- چین؛ ابرقدرت در فرآوری و کنترل بازار

هرچند ذخایر عظیم لیتیوم در آمریکای جنوبی قرار دارد، اما چین است که توانسته با سرمایهگذاری هوشمندانه در بخش فرآوری و زنجیره پاییندستی، به بازیگر اصلی بازار تبدیل شود. بیش از ۷۰ درصد ظرفیت جهانی تصفیه و پالایش لیتیوم در چین متمرکز است. به بیان دیگر، حتی اگر کشوری لیتیوم خام استخراج کند، برای ورود آن به بازار جهانی غالباً به صنایع چین نیاز دارد.

علاوه بر این، چین کنترل بخش بزرگی از تولید باتریهای لیتیوم-یون (Lithium-ion) را در اختیار دارد. شرکتهایی مانند CATL و BYD اکنون از بزرگترین سازندگان باتری در جهان هستند و بازار خودروهای برقی و ذخیرهسازی انرژی را تحت تسلط خود گرفتهاند. این تمرکز باعث شده چین نهتنها یک مصرفکننده بزرگ بلکه یک «تنظیمکننده» قیمت و عرضه جهانی باشد.

این برتری فناورانه و صنعتی به چین قدرت چانهزنی بالایی در سیاست بینالملل بخشیده است. همانطور که اوپک (OPEC) در بازار نفت نقشی تعیینکننده دارد، چین نیز عملاً به اوپک لیتیوم بدل شده است. این موضوع نگرانی بسیاری از کشورها، بهویژه ایالات متحده و اروپا را برانگیخته و آنها را به سمت سرمایهگذاری در پروژههای بومی یا همکاری با کشورهای دیگر سوق داده است.

۴- ایالات متحده و اروپا؛ رقابت برای استقلال انرژی

آمریکا و اتحادیه اروپا با نگرانی از وابستگی بیش از حد به چین، برنامههای متعددی برای تقویت زنجیره تأمین لیتیوم تدوین کردهاند. ایالات متحده در قانون «کاهش تورم» (Inflation Reduction Act) مشوقهای مالی گستردهای برای توسعه معادن و کارخانههای باتری در خاک خود در نظر گرفته است. همچنین توافقهایی با کشورهای دوست مانند کانادا و استرالیا برای تأمین پایدار لیتیوم منعقد کرده است.

اتحادیه اروپا نیز با پروژههایی مانند «اتحاد باتری اروپا» به دنبال ایجاد زنجیرهای مستقل از استخراج تا تولید باتری است. کشورهای اروپایی علاوه بر سرمایهگذاری در معادن داخل قاره، در آفریقا و آمریکای جنوبی نیز حضور فعال دارند.

این رقابت برای استقلال انرژی، نهتنها بُعد اقتصادی دارد بلکه بهعنوان ابزاری برای کاهش آسیبپذیری ژئوپلیتیکی نیز عمل میکند. وابستگی به لیتیوم فرآوریشده در چین میتواند اروپا و آمریکا را در برابر فشارهای سیاسی آسیبپذیر کند. از این رو، تنوعبخشی منابع و تقویت ظرفیت داخلی به اولویت استراتژیک آنها بدل شده است.

۵- استرالیا و کانادا؛ بازیگران باثبات

استرالیا یکی از بزرگترین تولیدکنندگان لیتیوم جهان است که برخلاف کشورهای آمریکای جنوبی، از معادن سختسنگ (Hard Rock) استخراج میکند. این روش به دلیل شرایط زمینشناسی متفاوت است و ظرفیت بالایی برای تأمین پایدار دارد. استرالیا با ثبات سیاسی و شفافیت اقتصادی، شریک مورداعتماد بسیاری از کشورها محسوب میشود.

کانادا نیز با ذخایر چشمگیر و سرمایهگذاریهای جدید در حال تبدیل شدن به یکی از بازیگران مهم است. نزدیکی جغرافیایی به ایالات متحده باعث شده کانادا به شریک استراتژیک واشنگتن در این حوزه بدل شود.

حضور این کشورها در زنجیره جهانی به ایجاد تعادل کمک میکند. چرا که در صورت تمرکز بیش از حد بر مثلث لیتیوم یا چین، خطر اختلال عرضه بالا میرفت. استرالیا و کانادا با سیاستهای پایدار، گزینهای امن برای کشورهایی هستند که به دنبال کاهش ریسک ژئوپلیتیکی در تأمین منابع حیاتیاند.

۶- چالشهای زیستمحیطی استخراج لیتیوم

استخراج لیتیوم، بهویژه در شورهزارهای آمریکای جنوبی، پیامدهای زیستمحیطی قابلتوجهی دارد. فرآیند تبخیر آبهای شور برای جداسازی لیتیوم، به مصرف عظیم منابع آبی نیازمند است. در مناطقی خشک مانند صحرای آتاکاما در شیلی، این موضوع باعث کاهش آبهای زیرزمینی و آسیب به اکوسیستمهای محلی شده است.

علاوه بر کمبود آب، تغییر ترکیب شیمیایی خاک و تهدید تنوع زیستی نیز از پیامدهای این استخراج است. جوامع بومی بارها نسبت به تأثیرات منفی بر کشاورزی و دامداری هشدار دادهاند. در معادن سختسنگ استرالیا هم، نگرانیهایی درباره مصرف انرژی بالا و تولید پسماندهای شیمیایی وجود دارد.

این چالشها نشان میدهد که زنجیره تأمین لیتیوم تنها یک مسأله ژئوپلیتیکی نیست بلکه بُعد اخلاقی و زیستمحیطی نیز دارد. بدون استانداردهای جهانی و نظارت دقیق، ممکن است انرژی سبز به بهای تخریب طبیعت بهدست آید. بنابراین، توسعه پایدار باید در قلب سیاستهای لیتیومی قرار گیرد.

۷- بازیافت؛ راهی برای کاهش فشار بر منابع

با افزایش تقاضا برای باتریهای لیتیوم-یون، موضوع بازیافت (Recycling) اهمیت روزافزون یافته است. باتریهای مصرفشده حاوی مقدار قابلتوجهی لیتیوم، کبالت و نیکل هستند که میتوانند دوباره به چرخه تولید بازگردند.

شرکتهای فناور در حال توسعه روشهایی برای بازیافت اقتصادی و کارآمد باتریها هستند. این فرآیند نهتنها وابستگی به معادن جدید را کاهش میدهد بلکه پیامدهای زیستمحیطی را نیز محدود میکند. در برخی کشورها، قوانین سختگیرانهای برای بازگرداندن و بازیافت باتریها وضع شده تا چرخه بسته منابع تقویت شود.

هرچند فناوری بازیافت هنوز به سطح صنعتی گسترده نرسیده است، اما در آینده میتواند یکی از ارکان اصلی زنجیره تأمین لیتیوم باشد. این مسیر به کشورها اجازه میدهد تا بخشی از نیاز خود را مستقل از منابع خارجی تأمین کنند و فشار بر اکوسیستمهای شکننده کاهش یابد.

۸- آینده بازار؛ از طلا سفید تا سیاستهای جهانی

تقاضا برای لیتیوم در دهه آینده چند برابر خواهد شد. پیشبینی میشود با گسترش خودروهای برقی و انرژیهای تجدیدپذیر، نیاز جهانی تا سال ۲۰۳۵ سه برابر شود. این روند، لیتیوم را به «طلای سفید» تبدیل کرده که سیاستمداران و شرکتها برای دسترسی به آن رقابت شدیدی دارند.

بازار لیتیوم مستقیماً تحت تأثیر سیاستهای دولتی قرار دارد. ممنوعیت صادرات، تعرفهها یا قراردادهای دوجانبه میتوانند عرضه را تغییر دهند. همین امر سبب میشود که سرمایهگذاران و مصرفکنندگان همواره نگران نوسان قیمتها باشند.

همانطور که نفت قرن بیستم را شکل داد، لیتیوم در قرن بیستویکم میتواند مسیر توسعه اقتصادی و روابط بینالملل را تعیین کند. کشورهایی که از امروز برای مدیریت منابع و زنجیره تأمین برنامهریزی کنند، فردا دست بالا را خواهند داشت.

۹- نوآوریهای فناورانه؛ کاهش وابستگی یا افزایش تقاضا؟

پیشرفتهای فناورانه میتوانند تصویر آینده را تغییر دهند. باتریهای حالت جامد (Solid-State Batteries) یا فناوریهای جایگزین مانند سدیم-یون (Sodium-ion) ممکن است بخشی از تقاضای لیتیوم را کاهش دهند. با این حال، بسیاری از این فناوریها هنوز در مراحل آزمایشی هستند و لیتیوم همچنان برای سالها عنصر کلیدی باقی خواهد ماند.

از سوی دیگر، بهبود کارایی باتریها میتواند تقاضا را حتی افزایش دهد. اگر خودروهای برقی ارزانتر و کارآمدتر شوند، تعداد بیشتری از مردم آنها را خریداری میکنند و این یعنی نیاز بیشتر به لیتیوم. بنابراین نوآوری فناورانه میتواند هم فرصت کاهش وابستگی ایجاد کند و هم فشار بر بازار را تشدید نماید.

این دوگانه نشان میدهد که آینده لیتیوم به ترکیبی از سیاست، فناوری و اقتصاد وابسته است. هیچ راهحل سادهای برای جایگزینی کامل آن وجود ندارد و این فلز برای مدتها در کانون تحولات انرژی خواهد بود.

۱۰- ژئوپلیتیک آینده؛ آیا لیتیوم نفت جدید است؟

سؤال اصلی این است که آیا لیتیوم همان نقشی را خواهد داشت که نفت در قرن گذشته داشت؟ پاسخ تا حد زیادی مثبت است. هرچند لیتیوم منبع انرژی نیست بلکه ذخیرهساز آن است، اما تأثیر آن بر اقتصاد جهانی مشابه نفت خواهد بود.

کشورها برای کنترل منابع، مسیرهای تأمین و فناوریهای مرتبط رقابت میکنند. اتحادهای جدیدی شکل میگیرد و منازعات بالقوهای بر سر معادن و کارخانهها رخ خواهد داد. حتی ممکن است نهادهایی مشابه اوپک برای تنظیم بازار لیتیوم پدید آیند.

در این میان، کشورهایی که بتوانند هم منابع و هم فناوری را در اختیار داشته باشند، قدرت ژئوپلیتیکی بیشتری خواهند داشت. آینده انرژی پاک نهتنها به خورشید و باد، بلکه به توانایی مدیریت هوشمندانه لیتیوم وابسته است.

خلاصه

لیتیوم بهعنوان عنصر کلیدی باتریهای مدرن، به سرعت از یک فلز کماهمیت به کالایی ژئوپلیتیکی ارتقا یافته است. تمرکز ذخایر در مثلث لیتیوم و برتری چین در فرآوری، آسیبپذیری زنجیره تأمین را افزایش داده است. ایالات متحده و اروپا برای کاهش وابستگی به چین به دنبال توسعه منابع داخلی و اتحاد با کشورهایی مانند استرالیا و کانادا هستند. در همین حال، مسائل زیستمحیطی استخراج و نیاز به بازیافت، ابعاد تازهای به چالشها اضافه کردهاند. آینده بازار لیتیوم به شدت تحتتأثیر سیاستهای دولتی و پیشرفتهای فناورانه خواهد بود.

با وجود تلاشها برای یافتن جایگزین، لیتیوم همچنان برای دهههای آینده نقش محوری خواهد داشت. همانطور که نفت قرن گذشته را شکل داد، لیتیوم میتواند قرن بیستویکم را تعریف کند. مدیریت هوشمندانه منابع، توسعه فناوریهای بازیافت و تنوعبخشی به زنجیره تأمین، کلید دستیابی به امنیت انرژی پایدار خواهد بود.

❓ سوالات رایج (FAQ)

۱- چرا لیتیوم به «طلای سفید» معروف شده است؟

زیرا اهمیت راهبردی آن در قرن بیستویکم مشابه نقشی است که نفت در قرن بیستم ایفا کرد.

۲- آیا کشورهایی جز مثلث لیتیوم ذخایر مهم دارند؟

بله، استرالیا، کانادا و چین نیز ذخایر قابلتوجهی دارند و سهم مهمی در بازار جهانی ایفا میکنند.

۳- نقش چین در زنجیره تأمین لیتیوم چیست؟

چین بیش از ۷۰ درصد ظرفیت فرآوری لیتیوم و بخش عمده تولید باتریهای لیتیوم-یون جهان را در اختیار دارد.

۴- آیا فناوریهای جایگزین میتوانند لیتیوم را کنار بزنند؟

برخی فناوریها مانند سدیم-یون و حالت جامد در حال توسعهاند، اما در کوتاهمدت لیتیوم همچنان غالب خواهد بود.

۵- بازیافت چه نقشی در آینده لیتیوم دارد؟

بازیافت میتواند فشار بر منابع جدید را کاهش دهد و بخشی از نیاز جهانی را تأمین کند، اما هنوز در مراحل توسعه است.

مطالب مرتبط